2月石油和化工行业景气指数:存货周转放缓 景气指数回调

时间:2025/3/11 8:11:10 来源:打印

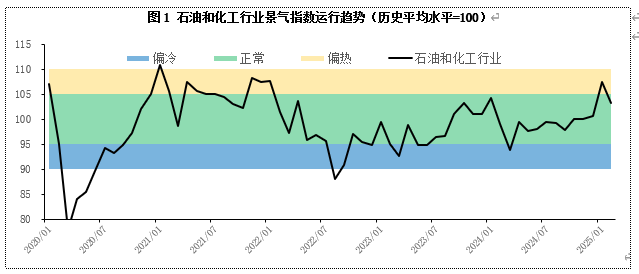

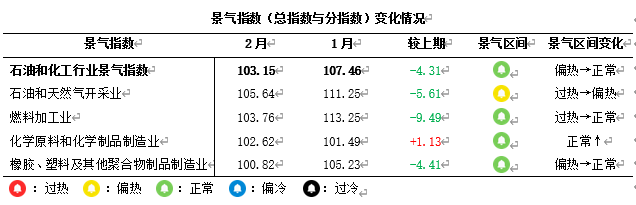

2025年2月,大宗原材料库存较高,存货周转率较低,导致石油和化工行业景气指数环比下降4.31个百分点,至103.15,回到正常区间。从分指数看,春节后成品油需求减弱,部分炼油企业生产热度下降,原油维持刚需采购,燃料加工业、石油和天然气开采业景气指数环比分别下降9.49个百分点和5.61个百分点。春节前提前备货导致部分大宗原材料库存增多,然而春节后行业复工复产速度存在差异,使得行业景气度表现不同,化学原料和化学制品制造业景气指数环比上升1.13个百分点,橡胶、塑料及其他聚合物制品制造业景气指数环比下降4.41个百分点。

一、石油和化工行业景气概况

2025年2月,石油和化工行业的生产热度虽逐步恢复,但行业利润率、存货周转率有所下降,景气指数环比回落。从分指数看,春节后,成品油需求较弱,开工恢复较为缓慢,叠加原油加工效益偏低,部分企业生产热度下降,同时特朗普对伊朗原油出口的制裁加剧了原油采购难度,出现一定的集港现象,燃料加工业、石油和天然气开采业景气指数环比出现不同幅度的下跌。偏下游的行业,春节后产成品价格虽仍处于低位,利润下降,但企业复工复产速度较快,生产热度提高,行业景气度明显好于去年同期。然而,复工复产的速度行业间存在差异,化学原料和化学制品制造业景气指数环比上升,橡胶、塑料及其他聚合物制品制造业景气指数环比下降。

生产方面,2月,行业上下游的生产呈现明显差异,偏上游行业的生产减弱,偏下游行业的生产则持续向好。

利润方面,2月,国际油价振荡下跌,对相关产品价格形成利空,多数产品价格维持低位运行或呈现下跌态势,导致行业利润收缩。

存货周转方面,由于节前部分下游企业集中备货,节后生产多以消耗库存为主,对原料的采购放缓,带动景气指数下跌。

二、热点分析及未来展望

1.春节后抢出口现象增加,行业复工复产速度不一

2月,制造业市场呈现出积极向好的态势,制造业采购经理指数(PMI)环比上升1.1个百分点至50.2%,重回扩张区间。其中,生产指数环比上升2.7个百分点,反映出企业在节后迅速组织生产,释放出强劲的产能;新订单指数环比上升1.9个百分点,新出口订单环比上升2.2个百分点,反映终端需求有所恢复,然而外需的好转难以持续,后续仍需关注内需的恢复。

从市场环境来看,特朗普2月4日宣布对所有进口自中国的商品加征10%的关税,2月10日宣布对所有进口至美国的钢铁和铝征收25%的关税。这些举措使得市场对于未来特朗普持续加征关税的预期大大增加。在此背景下,部分企业为了抢出口窗口期,加快复工复产速度。临近2月底,特朗普再次宣布将于3月4日起对所有中国进口商品加征的关税从10%提高到20%。因美国关税政策的变化,短期内企业仍会抢出口窗口期,一定程度上有利于石油和化工行业生产的恢复。

2.美国通胀和就业间关系紧张,降息概率再次提高

1月,美国就业和通胀关系紧张,美联储降息概率上升。从数据看,1月美国新增非农就业人数14.3万人,低于预期;而核心个人消费支出(PCE)物价指数环比上涨0.3%、同比上涨2.65%,表明美国当前的经济面临平衡通胀和就业的问题。截至2月底,美联储官员虽没对降息表态,但是最新的降息点阵图显示,6月降息25个基点的概率升至75%。如果后续美国的就业和通胀仍存较为明显的矛盾,降息的概率和预期会进一步提高。这有利于商品止跌回升,给石油和化工行业带来利好。

3.石油和化工行业景气展望

2月,石油和化工行业大宗原材料库存高企,叠加下游采购节奏放缓,库存周转率明显走弱,行业景气指数承压回落。3月,生产端有望延续向好态势,大宗原材料库存仍处高位,企业面临一定的成本压力,但是随着3月宏观政策的更加积极有为叠加终端需求的恢复,石油和化工行业景气指数或小幅上升。此外,需重点关注美国关税政策、地缘政治的快速变化对石化行业的影响。

责任编辑:rain

本文标签:2月石油和化工行业景气指数:存货周转放缓 景气指数回调